El fondo buitre que perdió el juicio de YPF elogiaba a Milei y se esperanzó con su deseo de pagar

El 3 de abril de 2025, en Nueva York, los ejecutivos de Burford Capital convocaron a sus accionistas a uno de sus eventos más importantes del año: el Investor Day. En el salón donde se discutía el futuro del fondo de litigios más grande del mundo, apareció en pantalla una filmina con un título que era casi una confesión: “El proceso de YPF será ruidoso, pero vemos algunas tendencias positivas”. Las “tendencias positivas” no eran datos del mercado financiero global. Eran frases del presidente Javier Milei.

La primera de esas frases correspondía a una entrevista de Milei con Chiche Gelblung en Crónica TV del 9 de octubre de 2023, cuando todavía era candidato. “¿Eso incluye los 16.000 millones de dólares de YPF?”, preguntó Gelblung. “Pará, pará, pará. Sí. Eso también tiene que pagarse. Es el error de Kicillof. Tiene que pagarse”, respondió Milei. La segunda cita era del 26 de diciembre de ese mismo año, ya electo, en una entrevista con Luis Majul en La Nación+: “Acá tenemos un problema porque no tenemos el dinero, no tenemos 16.000 millones de dólares, esa es la realidad, pero tenemos la voluntad de pagar”.

Debajo de las citas, Burford incluyó tres indicadores macroeconómicos de la gestión Milei como prueba de que el cobro era viable: el déficit fiscal había pasado de -15% del PBI a un superávit de 0,3%; la inflación mensual había bajado del 25% al 2,4%; el riesgo país se había desplomado de 1.920 a 784 puntos. Y un párrafo sobre el FMI: el acuerdo que antes parecía imposible estaba cerca de cerrarse, lo que haría “manejable” la deuda argentina.

El mensaje para los inversores era inequívoco: el presidente del país deudor había reconocido públicamente la deuda dos veces. La economía mejoraba. Argentina podía pagar y, en sus propias palabras, quería hacerlo.

Un negocio construido sobre un solo juicio

Para entender la magnitud de lo que estaba en juego, alcanza con recorrer las otras filminas de esa misma presentación. En la filmina 8, dedicada al resumen del negocio, Burford organizó su propuesta de valor en tres columnas. Las dos primeras describían su trayectoria y sus proyecciones de crecimiento. La tercera decía, escuetamente: “YPF es una fuente adicional potencial de flujos de caja robustos y retornos”. Era el único activo mencionado por nombre en toda la arquitectura del negocio.

En la filmina 19, donde proyectaban el crecimiento del portafolio hasta 2030, el gráfico llevaba una aclaración que lo decía todo: los US$5.500 millones proyectados estaban calculados “excluyendo activos relacionados con YPF”. YPF era tan grande que distorsionaba cualquier proyección y había que sacarlo para que los números del negocio ordinario tuvieran sentido.

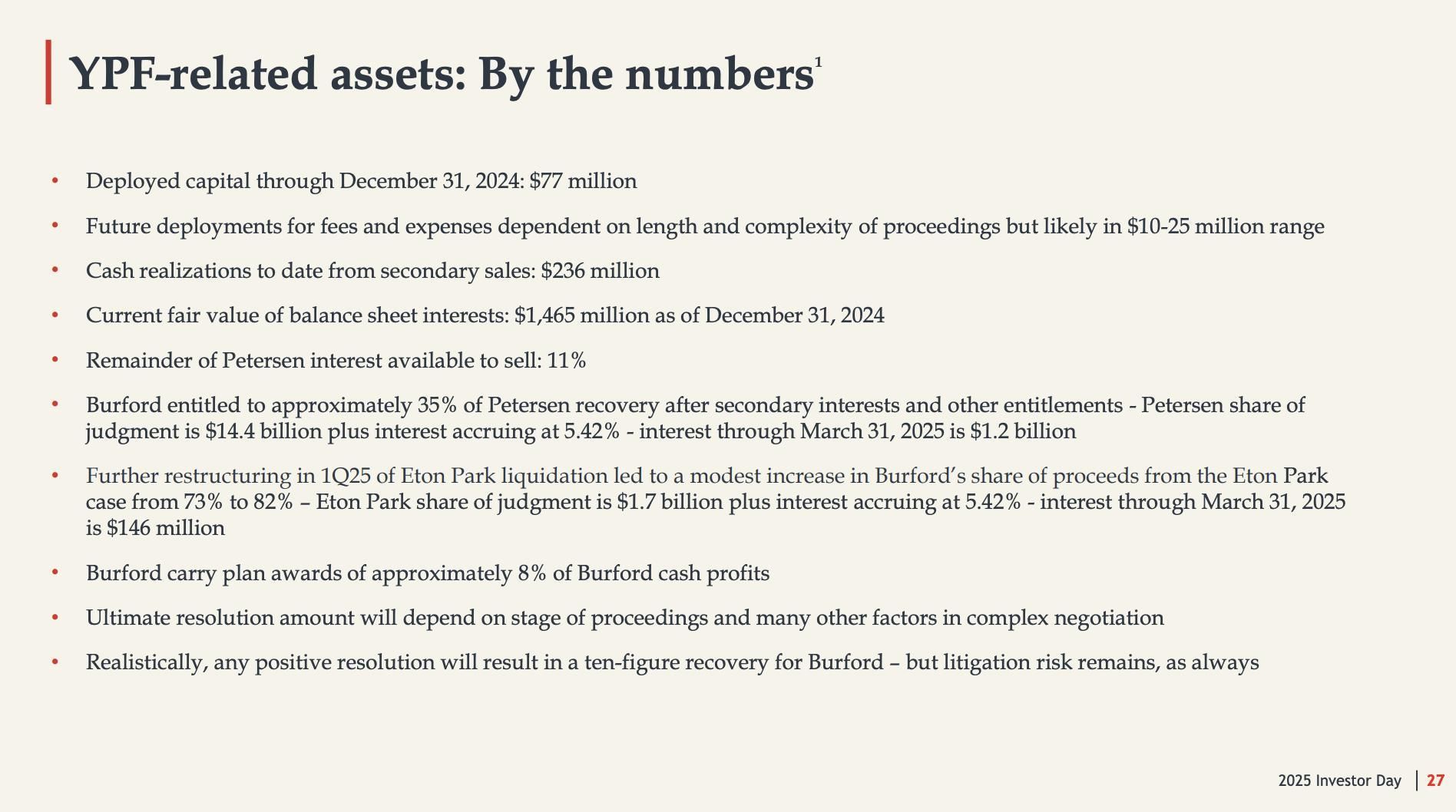

La filmina 27 ponía los números sobre la mesa: Burford había desplegado apenas US$77 millones en el caso hasta diciembre de 2024. A cambio, tenía derecho a aproximadamente el 35% de la recuperación del caso Petersen, cuya sentencia ascendía a US$14.400 millones más intereses acumulando al 5,42% anual. Para marzo de 2025, esos intereses ya sumaban US$1.200 millones adicionales.

La filmina 44 completaba el cuadro con una frase que resumía la apuesta: “Creemos que los activos relacionados con YPF entregarán en última instancia una recuperación de diez cifras para Burford, pero el riesgo litigioso persiste”. Diez cifras: es decir, más de US$1.000 millones para el fondo. Y luego la confirmación: “El fallo final es una victoria completa contra Argentina de USD 16.000 millones, en el extremo alto del rango posible de daños.”

Pero la filmina 100 mostraba la otra cara de esa concentración. Entre los factores que amenazaban su retorno sobre el capital, Burford listaba: “YPF es una gran porción de nuestra base de activos. Con aproximadamente el 40% del valor razonable, puede deprimir el ROE en períodos en que no tenemos impacto de hitos”. El fondo más grande de litigios del mundo dependía, en un 40% de su valor, de ganarle un juicio a la Argentina.

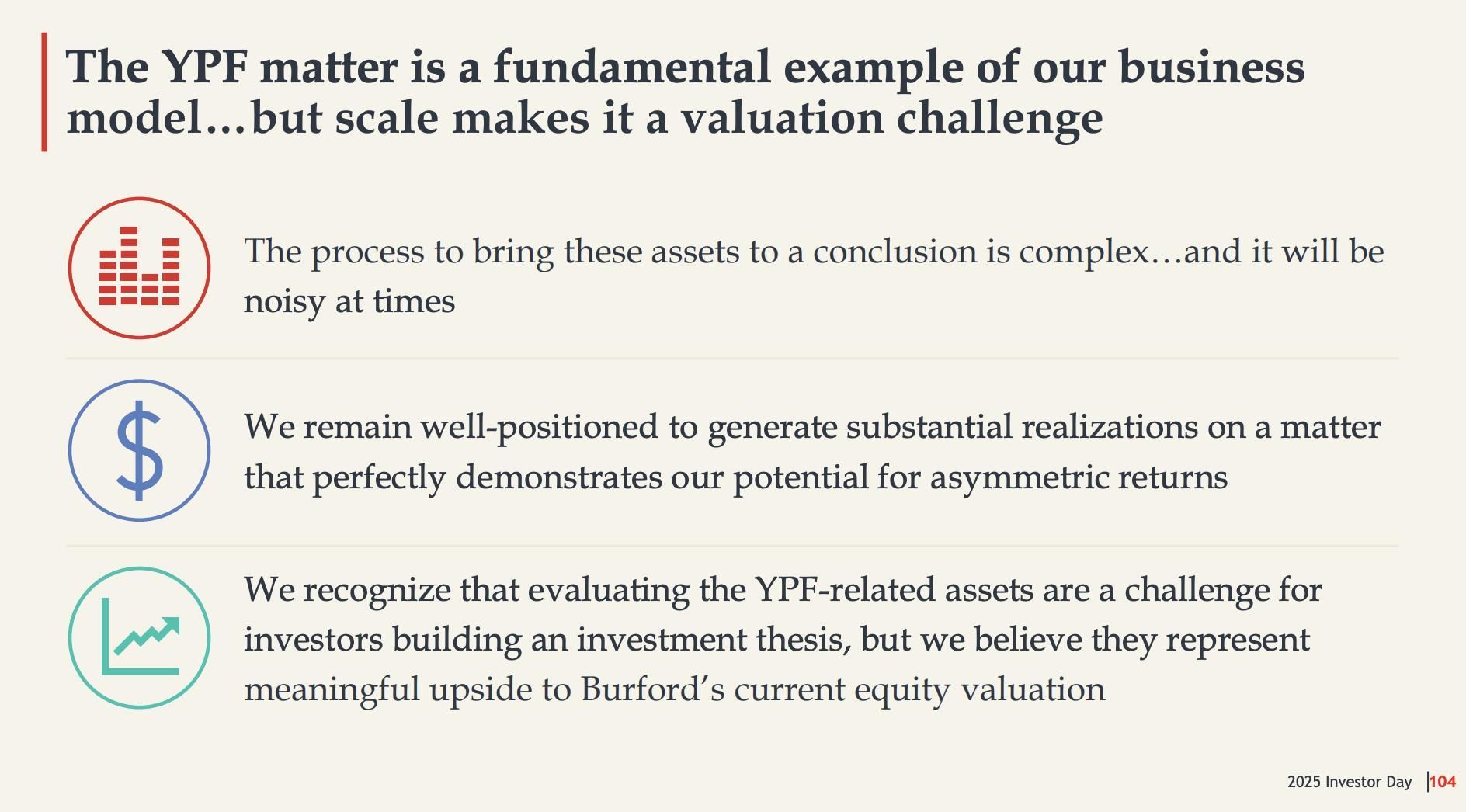

La filmina 104, en el cierre de la presentación, lo reconocía con inusual franqueza: “El asunto YPF es un ejemplo fundamental de nuestro modelo de negocio… pero la escala lo convierte en un desafío de valuación”. Y luego: “Reconocemos que evaluar los activos relacionados con YPF es un desafío para los inversores que construyen una tesis de inversión.”

La filmina 106 listaba las tres prioridades estratégicas de la empresa para los próximos años. La segunda, en el medio de las tres, era: “Monetizar los activos relacionados con YPF”. No era un activo entre muchos. Era uno de los tres objetivos centrales de toda la compañía.

Comprar un pleito para hacer negocios

Burford Capital no es un fondo de inversión tradicional. Es una firma especializada en comprar litigios y llevarlos hasta las últimas consecuencias. Su modelo es simple y brutal: adquiere los derechos de un juicio a bajo precio, financia los costos legales y cobra una parte sustancial si gana.

En el caso YPF, según detalla la filmina 26, la historia empezó en 2012, cuando el gobierno de Cristina Fernández de Kirchner re-nacionalizó YPF y, según alegaron los demandantes, incumplió el contrato con los accionistas al no hacer una Oferta Pública de Adquisición (OPA) sobre las acciones que cotizaban en la Bolsa de Nueva York. En 2015, Burford ganó un proceso competitivo para financiar la demanda del Grupo Petersen –de la familia Eskenazi, vinculada a los Kirchner– cuya empresa española había entrado en quiebra. Las acciones de YPF eran el único activo de esa compañía y no había dinero para costear el litigio. Burford puso el dinero a cambio de una porción de lo que se obtuviera. Invirtió, en total, US$77 millones a lo largo de años de litigación. A cambio, tenía derecho al 35% de una sentencia que la jueza Loretta Preska fijó en US$16.000 millones.

El hombre de Wall Street y el lobby en Buenos Aires

Con el fallo de primera instancia en la mano y la apelación pendiente, Burford no se quedó esperando en los tribunales. Montó una operación política paralela. Para eso contrató a Gerry Mato.

Mato es un argentino radicado en Wall Street desde hace décadas, con un extenso paso por el banco HSBC, que oficia de puente entre la comunidad financiera neoyorquina y la política argentina. Su nombre no es conocido masivamente, pero su rol en los últimos años fue decisivo en momentos clave. Fue él quien organizó, después de las PASO de 2023, la visita de Milei y su equipo económico a Nueva York para “presentarlo en sociedad” ante inversores y ejecutivos. En su casa de Greenwich Village se tejieron los primeros contactos entre el entonces candidato libertario y el establishment financiero internacional.

Ese mismo Mato fue contratado por Burford para hacer lobby a favor de un acuerdo extrajudicial. Sus emisarios llegaron a Buenos Aires con un mensaje preciso: el descuento que Burford estaba dispuesto a aceptar se reducía con el paso del tiempo. Cada nuevo fallo favorable, cada instancia ganada, encarecía el arreglo. Conocían a Luis “Toto” Caputo y a otros funcionarios, pero la Procuración del Tesoro había dado una orden clara: no abrir ninguna instancia de negociación.

La estrategia de la apelación fue conducida desde la Procuración del Tesoro por Sebastián Amerio, quien asumió el cargo hace pocas semanas tras ser viceministro de Justicia, ungido ahí por Santiago Caputo, quien tiene sus propios vínculos con el poder republicano norteamericano a través de Leonardo Scatturice. Junto a Amerio trabajaron los subprocuradores Santiago Castro Videla y Juan Ignacio Stampalija. Desde Legal y Técnica, María Ibarzabal Murphy –también ficha caputista– coordinó la posición institucional del Ejecutivo.

De esos nombres es un dato aparte Castro Videla, quien es socio del estudio “Bianchi, Galarce y Castro Videla”. Lo llamativo es que Alberto Bianchi fue contratado por Burford Capital y por ese vínculo Castro Videla se excusó formalmente de intervenir en el caso YPF.

El equipo contó además con la participación de Bernardo Saravia Frías, ex Procurador del Tesoro en el macrismo, cuya experiencia acumulada en el caso desde gestiones anteriores resultó clave para darle continuidad técnica a una defensa que, en sus argumentos centrales, no había cambiado de un gobierno al otro, ni siquiera durante el kirchnerismo.

Ese último punto es el que más incomoda al oficialismo. “El juicio se ganó porque se expropió correctamente, cumpliendo las únicas leyes que importan, que son las de nuestro país, y porque, más allá de las declaraciones desagradables y oportunistas del presidente Milei, su gobierno reiteró en la apelación los mismos argumentos legales que ya había planteado la defensa argentina durante la gestión del gobierno anterior”, explicó el abogado Sebastián Soler.

La posición argentina: aguantar y apelar

La Procuración del Tesoro, junto al estudio Sullivan & Cromwell, sostuvo durante todo el proceso que había argumentos sólidos para revertir el fallo. El primero: Argentina no había renunciado a su inmunidad soberana en este caso y la expropiación había seguido los pasos constitucionales. El segundo: el monto estaba groseramente mal calculado. Preska había convertido la indemnización al tipo de cambio del dólar de 2012, cuando el peso valía unos cuatro pesos y medio. Argentina argumentaba que debía usarse el tipo de cambio de 2023, cercano a los 270 pesos. Esa diferencia transformó una condena en pesos de pocos cientos de millones en el juicio más importante de la historia de Burford.

La Cámara de Apelaciones del Segundo Circuito de Nueva York revocó el viernes la sentencia de Preska. Los jueces determinaron que los reclamos de los accionistas minoritarios no se ajustan al derecho argentino y que los estatutos de YPF no generaban un vínculo contractual directo entre el Estado y esos accionistas que obligara a hacer la OPA. Argentina ganó en la instancia decisiva.

El impacto fue inmediato: las acciones de Burford Capital se desplomaron más de un 35% en Wall Street en la misma jornada del fallo. El fondo que había apostado el 40% de su valor total a un solo juicio –el que usó las palabras de Milei para calmar a sus inversores apenas meses antes– se encontró de repente con las manos vacías. El viernes a la tarde-noche se conoció un comunicado de Burford donde se cuestiona la decisión de la Cámara de Apelaciones y anticipa que “eventualmente” acudirá a la Corte Suprema, además de considerar seriamente un arbitraje internacional de inversión contra Argentina.

Las filminas del Investor Day de abril de 2025 quedaron como el documento de una derrota que nadie en Burford quiso anticipar: la empresa que se jactaba ante sus accionistas de tener “la voluntad de pagar” de un presidente como aval, perdió el juicio más grande de su historia.

MC

0