La mitad de los hogares argentinos ya recurre a créditos o ahorros para sobrevivir

El endeudamiento familiar pasó de ser una medida ocasional a convertirse en una pieza estructural de la supervivencia económica. Según el Instituto Argentina Grande (IAG), el 48% de los hogares apeló en 2025 a alguna estrategia extraordinaria para completar ingresos.

Mientras se espera que el jueves se dé a conocer la inflación de noviembre que estaría por encima del 2%, estos datos –que se desprenden del análisis trimestral de la EPH (INDEC)– permiten trazar una radiografía concreta del ajuste doméstico.

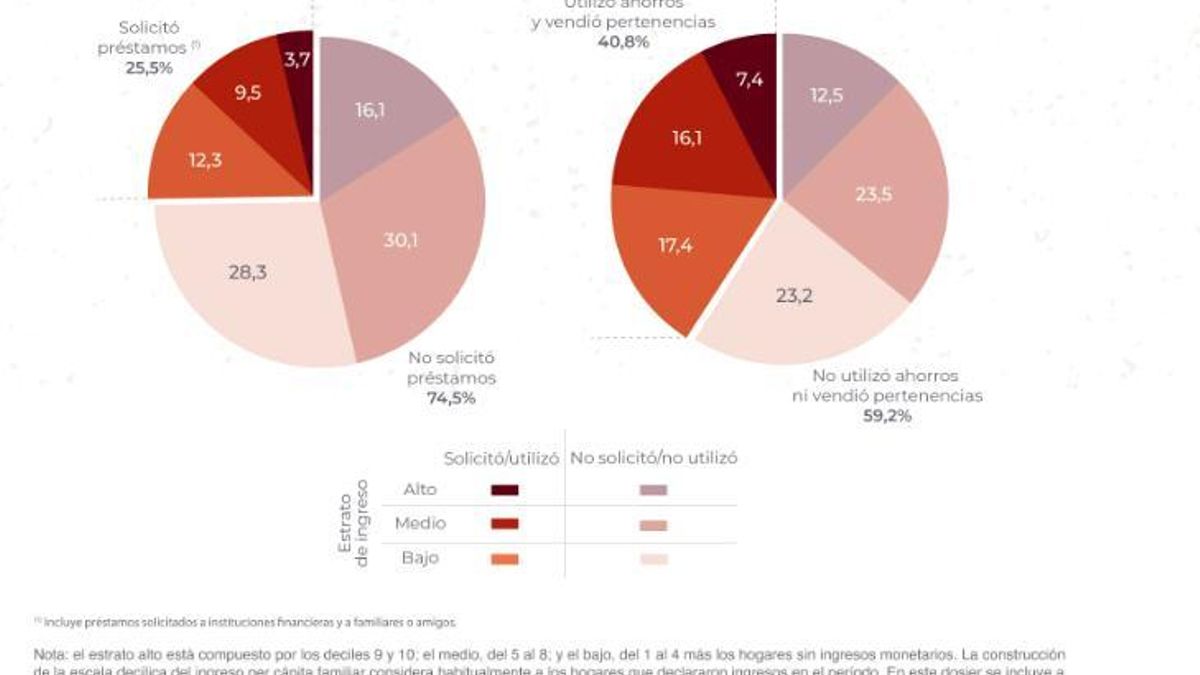

El recurso más extendido continúa siendo el uso de ahorros, ya que el 35% de las familias tuvo que recurrir a esta estrategia en el segundo trimestre del año. Aunque bajó levemente respecto de 2024, permanece muy por encima de los niveles prepandemia. La venta de pertenencias -un indicador de precariedad severa- alcanzó al 9%, cifra que confirma que prácticas antes marginales ya forman parte del día a día.

Un cuarto de los hogares se endeuda para gastos corrientes

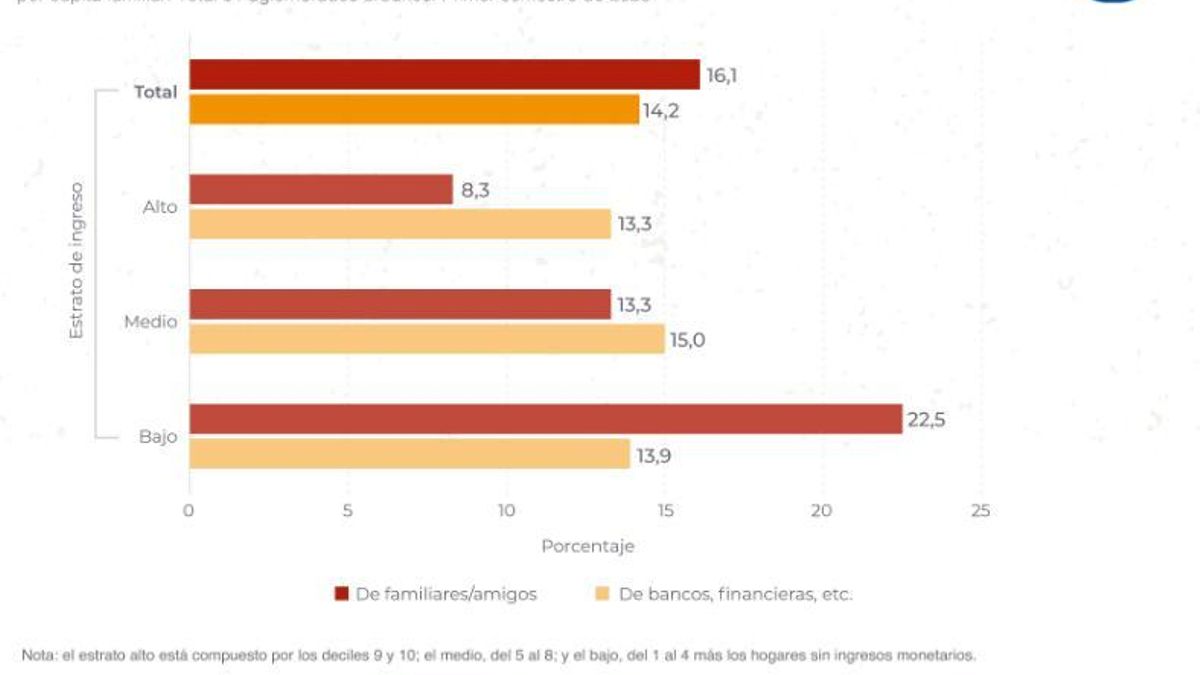

El dato más llamativo es que uno de cada cuatro hogares se endeudó para cubrir gastos corrientes. El 14% recurrió a bancos o financieras, y el 15%, a familiares, conocidos o prestamistas informales, un deterioro aún mayor que el de 2024, hasta ahora el peor año de la serie.

La economista Valentina Castor advirtió que se trata de “un fenómeno de fuerte endeudamiento familiar” vinculado a “una crisis en la distribución del ingreso” y a “una herencia difícil de revertir”, dada la falta de recomposición salarial y el peso de los intereses acumulados.

La clase media, el eslabón que más cede

La crisis perfora el corazón de la clase media. El 53% de los hogares de este segmento tuvo que usar ahorros, tomar deuda o vender bienes para llegar a fin de mes en 2025. Es también el grupo que más se vuelca al crédito financiero, con un crecimiento del 37% interanual.

El mecanismo más extendido es el uso de la tarjeta de crédito para gastos fijos. Castor resume el patrón: “Pago expensas, alquiler y servicios; a partir del día 10, todo va a la tarjeta. Ese es el negocio de los bancos”. Esto deriva en refinanciaciones periódicas que consolidan deudas de alta tasa, aunque sean de bajo monto.

Los sectores bajos dependen del crédito informal

En los estratos bajos predomina el endeudamiento informal. El 22,5% pidió préstamos a familiares o amigos, y el 13,9% a bancos o financieras. La vía informal ofrece rapidez, pero implica tasas más altas y cobranza sin regulación.

El deterioro viene de largo plazo. Entre 2003 y 2025, los hogares que debieron usar ahorros treparon de 19,9% a 37,4%. Y quienes reciben asistencia no monetaria del Estado, ONG o iglesias crecieron 4,1 puntos desde 2016.

Salarios en mínimos históricos y empleo estancado

El salario mínimo cayó 35,3% desde diciembre de 2023 y está en su nivel real más bajo en 22 años. Las paritarias no recuperaron lo perdido y desde mediados de 2024 se eliminaron más de 100 mil empleos registrados, sobre todo en industria, comercio y construcción. Solo agro, minería, electricidad y gas e intermediación financiera mostraron crecimiento. Con ingresos deprimidos, el consumo de los hogares -motor histórico de la economía- sigue retraído.

El endeudamiento no bancario también creció. 11 millones de personas deben dinero a mutuales, cooperativas, fintech, locales comerciales o cadenas de electrodomésticos. El monto adeudado aumentó 87% en términos reales, impulsado por microcréditos de consumo que se renuevan mes a mes.

La morosidad también se disparó: del 8% al 17% en un año. Entre los jóvenes de hasta 29 años, llega al 24%. En los créditos personales bancarios, la mora trepó al 9,1%, el nivel más alto desde que hay registros (BCRA).

Un sistema financiero que profundiza el ahogo

Las jornadas del Encuentro Federal por una Política de Desendeudamiento trazaron un diagnóstico contundente. El endeudamiento dejó de ser coyuntural y se volvió estructural, agravado por recortes, pérdida de derechos y ausencia de políticas públicas. Participantes de todo el país relataron situaciones “dolorosas, reiteradas y coincidentes”.

El eje fue la denuncia de prácticas abusivas de bancos, financieras, billeteras y fintech, señaladas como “motores del sobreendeudamiento y del hostigamiento cotidiano”. Se repitieron relatos de cobranzas ilegales, amenazas y persecución a familiares.

La socióloga Lucia Cavallero alertó que las entidades “operan con la misma lógica de usura que los prestamistas privados”, en un escenario donde el gobierno de Javier Milei impulsa desregulación y ajuste, dejando a las familias sin mecanismos de defensa.

El informe “Discapacidad y Endeudamiento – Encuesta Federal 2025” reveló que el 88% de los hogares que conviven con la discapacidad está endeudado, principalmente para costear alimentos, medicamentos y tratamientos médicos. Es un universo feminizado, con jefas de hogar que recurren a tarjetas, bancos, billeteras virtuales y fintech, muchas veces sin información clara sobre tasas. Más de la mitad sufrió llamados de cobranza, y el deterioro emocional -ansiedad, angustia, insomnio- aparece como norma en ausencia de políticas de protección.

Una agenda urgente

Para Castor, los datos del INDEC obligan a discutir una salida de mediano plazo: “Las familias agotaron ahorros, acceden a créditos caros y ajustan consumo al límite. Sin recomposición del ingreso y alivio financiero, la deuda sólo va a crecer”.

Los especialistas coinciden en que sin mejora del salario real ni refinanciación accesible, el endeudamiento se volverá un condicionante estructural del crecimiento y de la estabilidad social.

0