Apple es la empresa del mundo que más beneficios esconde en paraísos fiscales como Islas Caimán o Emiratos

Apple es la empresa del mundo que más beneficios ha escondido en paraísos fiscales como Islas Caimán o Emiratos Árabes Unidos, según un informe del Banco Central Europeo (BCE) publicado recientemente por este organismo.

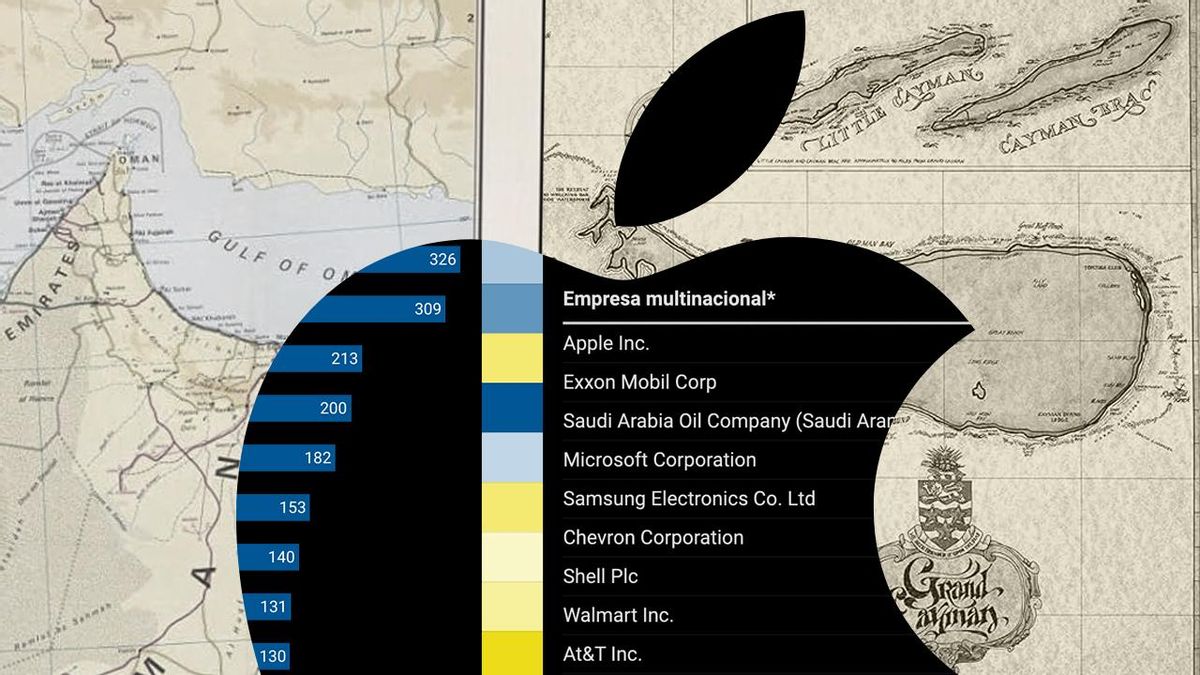

El documento de trabajo, que no representa “necesariamente” los puntos de vista de la institución, señala que la multinacional tecnológica estadounidense desvió hasta la mitad de las ganancias que obtuvo entre 2009 y 2020 a filiales con residencia en territorios con impuestos bajos o directamente donde las empresas no tributan: unos 326.000 millones de dólares (más de 281.500 millones de euros, al cambio actual) de un total de 628.000 millones en beneficios.

Saudi Aramco, Microsoft, ExxonMobil, Samsung, Walmart, Chevron, Verizon, AT&T y Alphabet (matriz de Google) siguen al fabricante del iPhone en la lista de multinacionales que más beneficios han desplazado en el periodo estudiado por los economistas Fotis Delis, Manthos D. Delis, Luc Laeven y Steven Ongena, con porcentajes similares o incluso superiores respecto a sus ganancias totales.

La investigación se basa en una metodología novedosa que los expertos del BCE explican con detalle en el documento 'Datos globales sobre la transferencia de beneficios dentro de las empresas y a lo largo del tiempo'.

Un informe que unas semanas antes se dio a conocer como un 'paper' académico, y que en los datos que se presentan en el primer gráfico de esta información tiene en cuenta el desvío de beneficios de las matrices y de las filiales de las multinacionales con resultados positivos y también con pérdidas. Este es un cálculo pionero que apenas se había explorado hasta este momento.

En el segundo gráfico, se expone la lista de grandes empresas que más beneficios han desviado a guaridas fiscales, como las Islas Caimán, Emiratos, Bermudas, Baréin, Liechtenstein, Andorra, San Marino, Bahamas o Gibraltar, sin incluir las filiales en pérdidas, respecto a las que es más complicado identificar el traslado de ganancias.

Estas cifras se basan en la metodología más consolidada en la literatura económica, y rebajan el volumen de ganancias escondidas, aunque las multinacionales son las mismas, con una mayoría de gigantes empresariales radicados en Estados Unidos, que al fin y al cabo son las firmas que más beneficios obtienen en el mundo, y con predominancia de los sectores relacionados con la tecnología, la energía y el farmacéutico.

El BCE publicó este 'paper' en su página web apenas unos días después de que el G7 anunciara, a finales de junio, un pacto que exime a las multinacionales de Estados Unidos de pagar el impuesto mínimo global del 15% sobre sus beneficios.

Este tributo, diseñado y acordado en el marco de la OCDE [conocido como 'pilar dos'] y del G20, lo han asumido cerca de 140 países y precisamente intenta reducir el 'agujero' de recaudación por el traslado de ganancias a guaridas fiscales. Su enfoque es que los impuestos son la base sobre la que se construye el estado de bienestar (la sanidad pública, la educación...) y permiten combatir la desigualdad.

“En un día, en una hora, el G7 destruyó 14 años de gobernanza global y se burló del marco Inclusivo del G20/OCDE al destruir el impuesto mínimo global a las multinacionales”, lamentó el premio Nobel de Economía Joseph E. Stiglitz, ante la vicepresidenta primera y ministra de Hacienda española, María Jesús Montero, en la cuarta Conferencia Internacional sobre la Financiación para el Desarrollo, organizada por la ONU en Sevilla del 30 de junio al pasado 3 de julio.

“¿Por qué no querríamos que las multinacionales paguen su parte de impuestos? Es increíble”, lamentó este prestigioso economista en el post (en inglés) de la red social Bluesky.

En noviembre del año pasado, la Tax Justice Network publicó un informe que señala que España pierde cerca de 10.000 millones de euros al año de recaudación de impuestos por la fuga de empresas y ricos a guaridas fiscales. Alrededor de 9.000 millones, por la incapacidad de la Agencia Tributaria de gravar los beneficios que las multinacionales ocultan en islas caribeñas y atlánticas, y también en Países Bajos, Irlanda, Suiza o Malta. Y otros 1.000 millones del patrimonio que los contribuyentes más ricos de España desvían a estos mismos 'agujeros negros' para Hacienda.

Los cálculos de la Tax Justice Network ascienden a una pérdida de casi 500.000 millones de euros en todo el planeta, y de 175.000 millones en la Unión Europea (UE) por la falta de cooperación internacional en la recaudación tributaria.

En los últimos años, en el marco de la OCDE (uno de los principales foros de las economías desarrolladas), se han producido importantes avances para mejorar la coordinación fiscal mundial. El mayor hito es el acuerdo para un tipo mínimo del 15% en el impuesto de Sociedades (que grava los beneficios de las empresas) para las multinacionales con más ingresos.

Sin embargo, el presidente de Estados Unidos, Donald Trump, dio una patada a estos pactos, sacando a su país del acuerdo, poco después de tomar posesión por segunda vez. Este giro pone en cuestión este suelo para la tributación de las empresas, que España aprobó a finales de 2024 y que pretende reducir la pérdida de recaudación.

En España, el impuesto de Sociedades recaudó casi 40.000 millones en 2024, un récord desde 2007. La cifra es relevante, pero también lo es que los beneficios de las empresas han crecido mucho más que los ingresos por este tributo en los últimos años. Además, es el único impuesto entre los que más recaudan (junto a IRPF y el IVA) que no está en máximos históricos.

Eficacia en cuestión

Las razones tienen que ver con deducciones y compensaciones legales y diseñadas para apoyar la actividad del sector privado, pero también con la fuga de parte de las ganancias a guaridas fiscales. El tipo mínimo del 15% tiene ese objetivo, aunque su eficacia está puesta en cuestión al dar la espalda Estados Unidos y el G7 al acuerdo.

A finales de enero, la Comisión Europea presentó un informe en el que señala que la recaudación del impuesto sobre Sociedades en UE “aumentaría de media un 7,1% o 26.000 millones de euros anuales gracias a la aplicación de las reglas globales de impuesto mínimo [del 15%] por parte de todos los países de la UE a corto plazo”. Según prosigue el mismo documento, “estos cálculos tienen en cuenta la reciente evolución política en Estados Unidos en relación con la exclusión voluntaria del acuerdo del 'pilar dos' de la OCDE”.

Este aumento de la recaudación pese a que la primera potencia mundial se ha borrado del acuerdo se explica por el propio diseño del impuesto mínimo del 15% en tres fases. La primera es un suelo en el impuesto de Sociedades que las multinacionales pagan en el territorio donde han conseguido los beneficios. La segunda fase contempla que si una multinacional no paga ese mínimo del 15% por sus ganancias en cualquier territorio, el país en el que está la matriz puede reclamarle un recargo hasta que pague al menos ese suelo por los beneficios que no han sido tasados.

Por ejemplo, si una multinacional española traslada parte de sus ganancias a Bermudas, y allí el impuesto efectivo de Sociedades es del 0%, el fisco español tiene derecho a poner un recargo porque aquí está la matriz de la multinacional, para que esa gran empresa acabe pagando como mínimo el 15% en todas las jurisdicciones. Hasta aquí, el 'pilar dos' de la OCDE se mantiene, porque ambas fases corresponden a la soberanía fiscal de la UE y del resto de estados que se han adherido.

La tercera fase de este tributo mínimo global y coordinado es la que ha dinamitado Estados Unidos. Esta tercera fase implica que si la multinacional no paga en Bermudas, y el país donde reside su matriz no le aplica el recargo al que tiene derecho, cualquier tercer país en el que la empresa tenga actividad puede reclamar la parte proporcional del beneficio que pueda demostrar que se genera en su territorio. Esta es la parte del 'pilar dos' de la OCDE que la Administración de Trump considera inaceptable.

Sin embargo, distintos expertos y expertas consultados por elDiario.es explican que Estados Unidos tiene establecido desde hace años un impuesto mínimo de Sociedades cercano al 15% para las matrices de sus multinacionales que abarca los beneficios que desplazan a guaridas fiscales. Esto hace que la oposición de la potencia norteamericana a la tercera fase del acuerdo global de la OCDE sean más fuegos artificiales que recaudación real.

0